Pillar 2 – Dorovnávací daně v českém daňovém systému

V připomínkovém řízení se nyní nachází dlouho očekávaný návrh zákona o dorovnávacích daních pro účely zajištění minimální úrovně zdanění velkých skupin, který je českou implementací evropské směrnice o minimální dani.

Návrh zákona o dorovnávacích daních vychází ze směrnice Rady (EU) 2022/2523 (dále jen „Směrnice“), která navazuje na iniciativu OECD o globální minimální dani za účelem zabezpečení zdanění velkých skupin s konsolidovanými výnosy převyšující 750 mil EUR alespoň na minimální efektivní úrovni ve výši 15 % – tzv. Pilíř 2.

Implementace pravidel Směrnice

Pravidla stanovená Směrnicí jsou do českého právního systému zaváděna v podobě dvou nových daní, a to přiřazované dorovnávací daně a tuzemské dorovnávací daně.

Přiřazovaná dorovnávací daň kopíruje systém zdanění založený na dvou vzájemně provázaných pravidlech („pravidla GloBE“ z Global Anti-Base Erosion) aplikovatelných v případech, kdy je efektivní daňová sazba skupiny podléhající dorovnávací dani v dané jurisdikci nižší než 15 %. Prvním pravidlem je pravidlo pro zahrnutí zisku, které přiřazuje dorovnávací daň mateřské entitě v případě nedostatečného zdanění dceřiné entity. Druhým pravidlem je pravidlo pro nedostatečně zdaněný zisk, které přiřazuje dorovnávací daň samotným nízce zdaněným entitám v případě, kdy nebylo možné vybrat celou částku dorovnávací daně prostřednictvím mateřské společnosti na základě pravidla o zahrnutí příjmů. Tato dvě pravidla tak mají zabezpečit, aby za každou jurisdikci, ve které se skupina nachází, byla odvedena minimální daň, a to bez ohledu na to, zda daný stát přijal iniciativu Pilíře 2.

Aby mohl výnos z dorovnávací daně plynout přímo zemím, ve kterých nízce zdaněné entity podnikají dovoluje Směrnice členským státům zavést ekvivalentní lokální (vnitrostátní) dorovnávací daň, přičemž při dosažení minimální úrovně zdanění prostřednictvím lokální dorovnávací daně bude přiřazovaná dorovnávací daň podle pravidel zahrnutí příjmů a nedostatečně zdaněného zisku nulová. Lokální dorovnávací daň je v navrhovaném zákoně reprezentována tuzemskou dorovnávací daní.

Tuzemské dorovnávací dani tak budou podléhat české společnosti, které jsou součástí skupiny podléhající dorovnávací dani. Přiřazované dorovnávací dani budou podléhat české mateřské entity, které jsou součástí skupiny podléhající dorovnávací dani v souvislosti se zisky svých dceřiných společností v jiných státech. Povinnost vybrat přiřazovací dorovnávací daň české mateřské entitě nevznikne, pokud stát dceřiných společností zavede a vybere lokální (vnitrostátní) dorovnávací daň. Lokální dorovnávací daň má tak aplikační přednost před přiřazovanou dorovnávací daní.

Jak by měly české společnosti postupovat?

Nejdříve je nutné zjistit, zda se na společnost ustanovení o dorovnávací dani vztahují, to znamená posouzení, jestli je součástí skupiny s ročními konsolidovanými výnosy, které přesahují 750 mil. EUR ve dvou ze čtyř předcházejících zdaňovacích obdobích a zda není tzv. vyloučenou entitou (např. penzijní fondy, vládní a neziskové organizace).

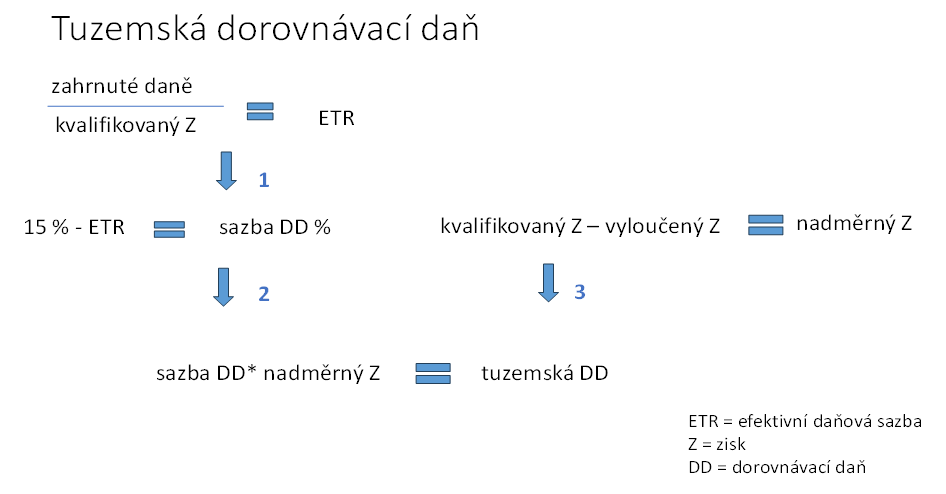

Pokud je česká společnost součástí skupiny podléhající dorovnávací dani, tak dalším krokem bude vypočtení efektivní daňové sazby (effective tax rate – ETR) jako podílu zahrnutých daní na kvalifikovaném zisku. Efektivní daňová sazba se vypočítá za dané zdaňovací období pro celou skupinu v České republice.

V případě, že vypočtená efektivní daňová sazba skupiny bude nižší než 15 %, bude nutné vypočíst efektivní daňovou sazbu pro jednotlivé členy české skupiny a identifikovat ty s nižší efektivní daňovou sazbou než minimální. Společnostem s nižším efektivním zdaněním než 15 % vznikne povinnost hradit tuzemskou dorovnávací daň. Tuzemská dorovnávací daň bude vypočtena z údajů pro celou českou skupinu a bude rozdělena mezi členy s nedostatečným zdaněním na základě podílu na kvalifikovaném zisku.

Zjednodušeně popisuje postup pro zjištění tuzemské dorovnávací daně následující schéma:

Navrhovaná právní úprava obsahuje poměrně složitá pravidla pro zjištění zahrnutých daní a výpočet kvalifikovaného zisku, přičemž nebude možné jednoduše převzít údaje z účetních výkazů sestavených podle Českých účetních standardů. V mnoha případech bude nutné vycházet z údajů poskytovaných mateřské společnosti v rámci konsolidace a ty následně upravovat.

Správa dorovnávacích daní v ČR

Registrační povinnost poplatníků dorovnávacích daní bude nutné splnit do 15 dnů od naplnění podmínky členství ve skupině. S ohledem na předpokládanou účinnost zákona od počátku roku 2024, se tak bude nutné registrovat do 15. ledna 2024.

Další administrativní povinností bude podání informačních přehledů. V informačních přehledech se doplní informace o skupině, a dále informace nezbytné pro výpočet efektivní daňové sazby, dorovnávací daně a její správné přiřazení.

Lhůta pro podání informačního přehledu k tuzemské dorovnávací dani je stanovena na 10 měsíců po skončení zdaňovacího období a ve stejné lhůtě je nutné k této dani podat i daňové přiznání.

Lhůta pro podání informačního přehledu k přiřazované dorovnávací dani je stanovena na 15 měsíců po skončení zdaňovacího období (při prvním podání do 18 měsíců) a lhůta pro podání přiznání k této dani činí 22 měsíců po uplynutí zdaňovacího období.

Lhůta pro stanovení dorovnávacích daní je stanovena odlišně od daňového řádu jako čtyřletá.

Příslušným finančním úřadem pro správu dorovnávacích daní bude Specializovaný finanční úřad.

Pokud se Vás shora uvedené změny týkají, neváhejte nás prosím kontaktovat.

Váš tým WTS Alfery