Pillar 2 – Ergänzungssteuern im tschechischen Rechtssystem

Gegenwärtig läuft das Anmerkungsverfahren zu dem lang erwarteten Entwurf des Ergänzungs-steuergesetzes zur Gewährleistung einer Mindestbesteuerung für große Gruppen, der tschechischen Umsetzung der europäische Mindeststeuerrichtlinie.

Der Entwurf des Ergänzungssteuergesetzes geht von der Richtlinie (EU) 2022/2523 aus (im Folgenden nur „Richtlinie“), die in Anknüpfung an die OECD-Initiative zur Umsetzung einer globalen Mindestbesteuerung für große Gruppen mit einem konsolidierten Jahresumsatz von mehr als 750 Mio. EUR eine effektive Steuerbelastung von mindestens 15 % sicherstellen soll – sog. Pillar 2.

Umsetzung der Richtlinienregelung

Die durch die Richtlinie bestimmten Regeln werden im tschechischen Rechtssystem in Form von zwei neuen Steuern umgesetzt, der zugeordneten Ergänzungssteuer und der inländischen Ergänzungssteuer.

Die zugeordnete Ergänzungssteuer kopiert das auf zwei zusammenhängenden Regeln basierende Besteuerungssystem („GloBE-Regeln“ von Global Anti-Base Erosion), die dann zur Anwendung gelangen, wenn ein multinationales Unternehmen in einem Steuerhoheitsgebiet effektiv weniger als 15 % Steuern zahlt. Die erste Regel ist die Primärergänzungssteuerregelung, bei der die Ergänzungssteuer bei unzureichender Besteuerung des Tochterunternehmens von der Muttergesellschaft zu tragen ist. Zweite Regel ist die Sekundärergänzungs-steuerreglung, bei der die Ergänzungssteuer von den niedrig besteuerten Einheiten selbst zu tragen ist, wenn der gesamte Ergänzungssteuerbetrag nicht über die Muttergesellschaft aufgrund der Primärergänzungssteuerregelung eingenommen werden konnte. Diese beiden Regeln sollen gewährleisten, dass für jedes Steuerhoheitsgebiet, in dem die Gruppe gelegen ist, die Mindeststeuer abgeführt wird, ungeachtet dessen, ob der betroffene Staat die Pillar-2-Initiative angenommen hat.

Damit die Ergänzungssteuereinnahmen auch direkt jenen Ländern zugutekommt, in denen die niedrig besteuerten Einheiten tätig sind, gibt die Richtlinie den Mitgliedsstaaten die Möglichkeit, eine äquivalente lokale (inländische) Ergänzungssteuer einzuführen, wobei bei Erreichen der Mindestbesteuerung durch die lokale Ergänzungssteuer die zugeordnete Ergänzungssteuer nach der Primär- und Sekundärergänzungssteuerreglung gleich null sein wird. Die lokale Ergänzungs-steuer wird im vorgeschlagenen Gesetz als inländische Ergänzungssteuer bezeichnet.

Der inländischen Ergänzungssteuer werden demnach tschechische Unternehmen unterliegen, die Bestandteil einer der Ergänzungssteuer unterliegenden Gruppe sind. Der zugeordneten Ergänzungssteuer werden tschechische Muttergesellschaften, die Bestandteil einer der Ergänzungs-steuer unterliegenden Gruppe sind, im Zusammenhang mit den Gewinnen ihrer Tochtergesellschaften in anderen Staaten unterliegen. Das tschechische Mutterunternehmen muss jedoch keine zugeordnete Ergänzungssteuer einziehen, wenn der Staat der Tochterunternehmen eine lokale (inländische) Ergänzungssteuer einführt und einzieht.

Die lokale Ergänzungssteuer genießt somit Anwendungsvorrang vor der zugeordneten Ergänzungssteuer.

Wie sollten sich tschechische Unternehmen verhalten?

Zunächst ist zu prüfen, ob die Bestimmungen über die Ergänzungssteuer auf das Unternehmen greifen, d.h. es ist zu beurteilen, ob sie Bestandteil einer Gruppe mit einem konsolidierten Jahresumsatz von mehr als 750 Mio. EUR in zwei der vier Geschäftsjahre, die dem geprüften Geschäftsjahr unmittelbar vorausgehen, ist und ob sie nicht eine sog. ausgenommene Einheit ist (z. B. Pensionsfonds, staatliche Organisationen und Organisationen ohne Erwerbszweck).

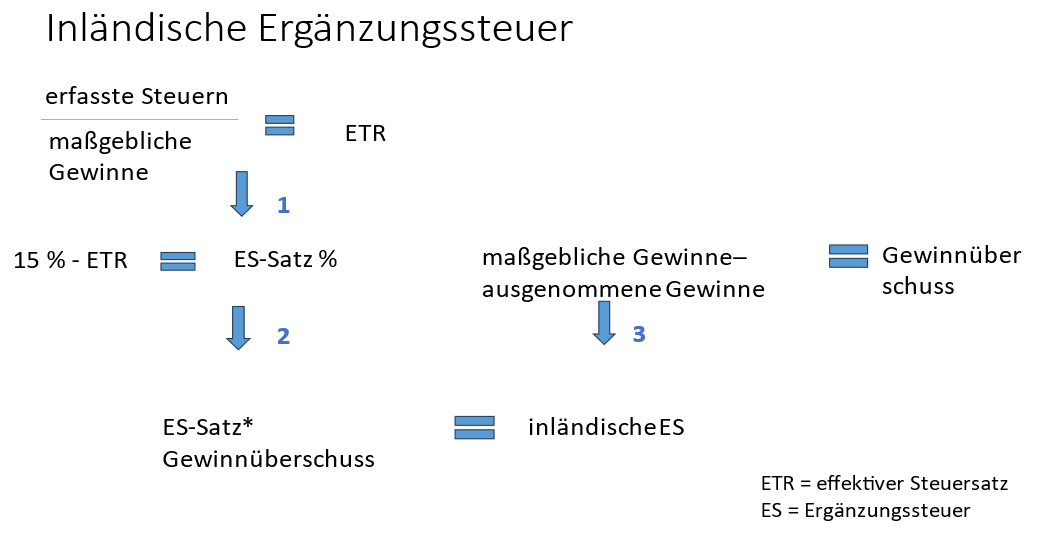

Ist ein tschechisches Unternehmen Bestandteil einer der Ergänzungssteuer unterliegenden Gruppe, so wird im nächsten Schritt der effektive Steuersatz (effective tax rate – ETR) als Anteil der erfassten Steuern an den maßgeblichen Gewinnen zu ermitteln sein.

Der effektive Steuersatz wird für den betroffenen Steuerzeitraum für die gesamte Gruppe in der Tschechischen Republik ermittelt. Sollte der ermittelte effektive Steuersatz der Gruppe geringer als 15 % sein, so werden der effektive Steuersatz für die einzelnen Mitglieder der tschechischen Gruppe zu ermitteln und die Unternehmen mit einem geringeren effektiven Steuersatz als dem Mindeststeuersatz zu identifizieren sein. Unternehmen mit geringerer effektiver Besteuerung als 15 % werden die inländische Ergänzungssteuer zu zahlen haben, die aus den Angaben für die gesamte tschechische Gruppe ermittelt und unter die Mitglieder mit Unterbesteuerung aufgrund des Anteils an den maßgeblichen Gewinnen aufgeteilt wird.

Das Vorgehen zur Ermittlung der inländischen Ergänzungssteuer stellt vereinfacht das nachstehende Schema dar:

Die vorgeschlagene rechtliche Regelung enthält recht komplizierte Regeln zur Ermittlung der erfassten Steuern und Berechnung der maßgeblichen Gewinne, wobei die Angaben aus den nach den Tschechischen Rechnungslegungsstandards aufgestellten Rechnungsabschlüssen nicht ein-fach übernommen werden können. In vielen Fällen wird von den an das Mutterunternehmen im Rahmen der Konsolidierung vorgelegten Angaben auszugehen und werden diese dann weiter zu modifizieren sein.

Verwaltung der Ergänzungssteuern in der Tschechischen Republik

Die Anmeldepflicht der Ergänzungssteuerzahler wird binnen 15 Tagen nach Erfüllung der Voraussetzung für die Mitgliedschaft in der Gruppe zu erfüllen sein. In Anbetracht des erwarteten Inkrafttretens des Gesetzes Anfang 2024 wird die Anmeldung daher bis zum 15. Januar 2024 vorzunehmen sein.

Weitere administrative Pflicht wird die Einreichung von Informationsblättern sein, in denen Informationen über die Gruppe sowie für die Ermittlung des effektiven Steuersatzes notwendige Informationen, die Ergänzungssteuer und ihre richtige Zuordnung an-zugeben sind. Das Informationsblatt zur inländischen Ergänzungssteuer ist binnen 10 Monaten nach Ende des Steuerzeitraums einzureichen.

Die Frist zur Einreichung des Ergänzungssteuer-Informationsblatts beträgt 15 Monate nach Ende des Steuerzeitraums (für die erstmalige Einreichung 18 Monate) und die Frist zur Abgabe der Steuererklärung 22 Monate nach Ende des Steuerzeitraums.

Die Frist zur Bestimmung der Ergänzungssteuern beträgt abweichend von der Steuerordnung vier Jahre.

Für die Verwaltung der Ergänzungssteuer zuständiges Finanzamt wird das Sonderfinanzamt sein.

Für Ihre Rückfragen stehen wir Ihnen gerne jederzeit zur Verfügung.

Das WTS Alfery-Team