Monatliche einheitliche Berichterstattung des Arbeitgebers, oder Revolution in der Digitalisierung

Das neue Gesetz über die sog. monatliche einheitliche Berichterstattung (JMHZ) soll für Arbeitgeber ab 2026 eine Vereinfachung ihrer Verwaltung mit sich bringen. Die bisherigen bis zu 25 verschiedenen Berichterstattungen werden durch eine einzige zusammenfassende Berichterstattung ersetzt, die nur einer Behörde vorzulegen ist. Zugleich ist sich jedoch darauf einzustellen, dass die Berichterstattung detaillierte Informationen über die Arbeitnehmer enthalten wird, die bislang nicht Berichtsgegenstand waren.

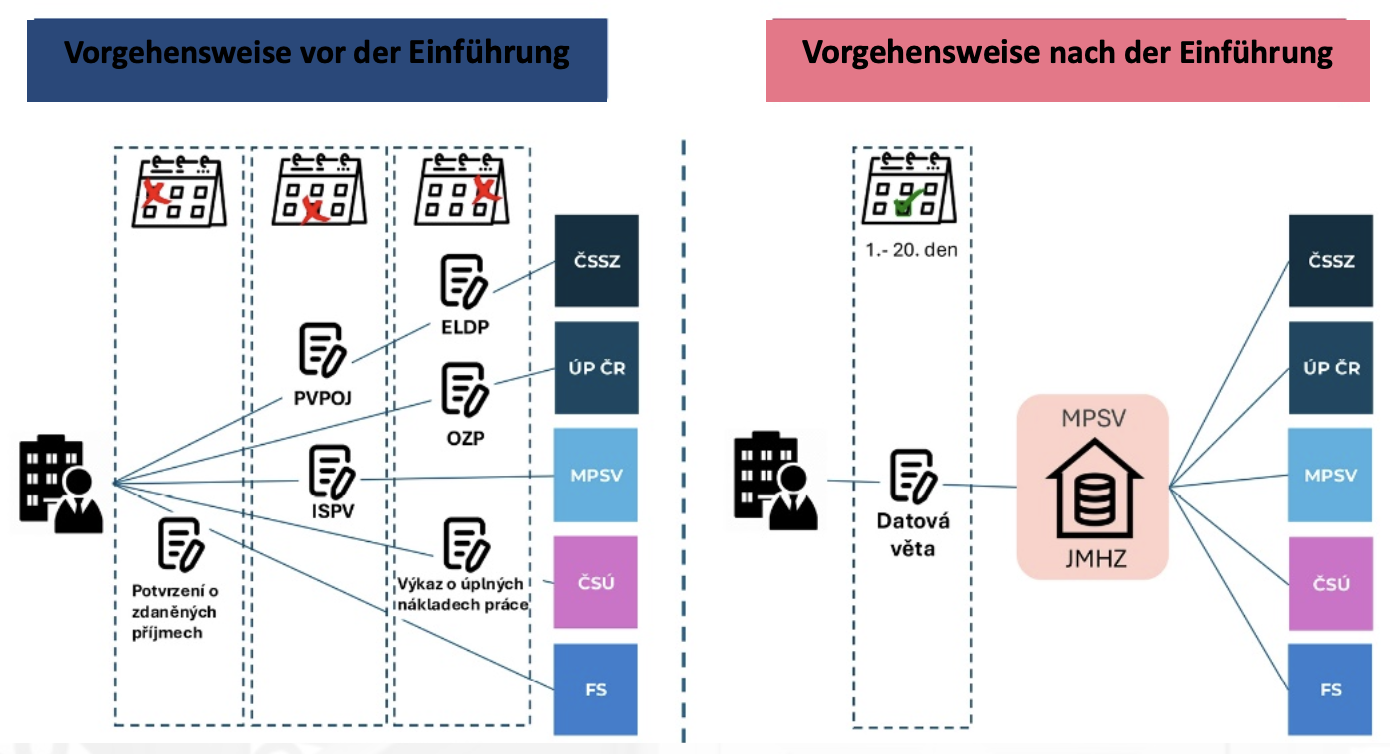

Prinzip der JMHZ

Dieses Projekt soll die Verwaltung vereinfachen und dank Zentralisierung und Datenaustausch zwischen den Institutionen die Effizienz der staatlichen Verwaltung steigern.

Derzeit senden Arbeitgeber verschiedene Berichte in unterschiedlichen Fristen an unzählige Behörden, wie beispielsweise an die Finanzverwaltung, die Sozialversicherungsbehörden, die Arbeitsämter, das Tschechische Statistikamt oder das Ministerium für Arbeit und Soziales.

Die bisherige Praxis wird durch eine einzige Berichterstattung an die tschechische Sozialversicherungsbehörde ersetzt. Das ihr übergeordnete Ministerium für Arbeit und Soziales wird dann für die Weitergabe der Daten an die anderen Behörden verantwortlich sein. Die Vorgehensweise ist in der folgenden Grafik übersichtlich dargestellt.

Quelle: Ministerium für Arbeit und Soziales, bearbeitet

In der nächsten Phase werden auch die Krankenkassen einbezogen.

Die monatliche einheitliche Berichterstattung werden Arbeitgeber elektronisch im XML-Format bis zum 20. Tag des Folgemonats versenden.

Für die Arbeitnehmer soll das JMHZ-Projekt z. B. eine Vereinfachung des Antragsverfahrens für staatliche Sozialleistungen oder Arbeitslosenunterstützung mit sich bringen, da die Behörden dank der JMHZ bereits über die erforderlichen Daten verfügen werden, sowie eine Vereinfachung des Ausfüllens der Steuererklärungen. Außer Behörden kann eine eingeschränkte Zustimmung auch beispielsweise einer Bank erteilt werden, die so Daten über das Einkommen eines Arbeitnehmers erhält, der einen Kredit oder eine Hypothek beantragt hat.

Inkrafttreten der JMHZ

Das Gesetz wird am 1. Januar 2026 in Kraft treten, wobei einige Meldepflichten des Arbeitgebers und die Pflicht zur monatlichen Berichterstattung im Rahmen von Änderungsanträgen auf den 1. April 2026 verschoben wurden.

Die Arbeitgeber werden jedoch verpflichtet sein, bis Juni 2026 zusätzlich Daten auch für die ersten drei Monate des Jahres 2026 zu übermitteln.

Am 1. Juli 2025 wurde bereits der Pilotbetrieb der JMHZ aufgenommen, an dem ausgewählte Arbeitgeber, Betreiber von Entlohnungssystemen und Behörden teilnehmen.

Berichtsinhalt

Der genaue Inhalt der monatlichen Berichterstattung ist bislang nicht bekannt, es ist aber klar, dass sie insbesondere die folgenden Angaben enthalten sollte:

- Berichterstattung über die einzelnen Arbeitnehmer und Beschäftigungen

- Einzelheiten zu den monatlichen Einkünften, die an die Arbeitnehmer ausgezahlt wurden – einschließlich derjenigen, die nicht steuerpflichtig sind (z. B. steuerfreie Einkünfte)

- detaillierte Informationen zu allen zusätzlichen Leistungen an die Arbeitnehmer

- Informationen über die Steuerbemessungsgrundlage, die Bemessungsgrundlage und die einzelnen Abgaben für Einkommensteuer, Kranken- und Sozialversicherung

Die staatliche Verwaltung erhält somit jeden Monat Daten über die Arbeitnehmer und deren Einkünfte aus unselbständiger Tätigkeit, einschließlich detaillierter Angaben zu den einzelnen zusätzlichen Leistungen. Eine große Menge an Daten, die Arbeitgeber derzeit intern obligatorisch zu erfassen haben, werden sie im Rahmen der JMHZ direkt an die zuständigen Behörden weitergeben, die bisher nur bei Kontrollen Zugang zu diesen Daten hatten. Die staatliche Verwaltung erhält somit nahezu in Echtzeit einen strukturierten und individualisierten Überblick über die Einkünfte aus unselbständiger Tätigkeit.

Wir dürfen nicht vergessen, dass diese Daten vom Finanzamt nicht nur zur Beurteilung der Einkünfte aus unselbständiger Tätigkeit genutzt werden, sondern auch im Hinblick auf die steuerliche Abzugsfähigkeit bei der Körperschaftsteuer.

Weitere zu erwartende Entwicklung

Weitere Fortschritte in dieser Angelegenheit erwarten wir im Oktober 2025, in dem die Struktur und der Inhalt des Formulars veröffentlicht werden sollen.

In der zweiten Phase des JMHZ-Projekts ist die Einführung eines neuen Dienstes zum Vorausfüllen der Steuererklärung aufgrund der von den Arbeitgebern im Rahmen der JMHZ bereitgestellten Informationen geplant.

Die einheitliche Berichterstattung des Arbeitgebers soll künftig auch mit einer Vereinfachung der Abgabenzahlungen an den Staat einhergehen. Ziel ist, den Gesamtbetrag aller Abgaben in einer einzigen Zahlung an eine einzige Inkassostelle (EIS) zu überweisen, von der die Zahlungen dann bereits ohne Mitwirkung des Arbeitgebers an die einzelnen Institutionen weitergeleitet werden. Der Start dieser Inkassostelle ist jedoch frühestens für das Jahr 2027 geplant.

Das Thema JMHZ werden wir aufmerksam verfolgen und mit Sicherheit in einer der zukünftigen News darauf zurückkommen.

Mit freundlichen Grüßen,

Das WTS Alfery‐Team

Prinzip der JMHZ

Vorgehensweise vor der Einführung |

Vorgehensweise nach der Einführung |

|

|